ΥΠΟΙΚ: Αναλυτικά η εξειδίκευση των 12 μέτρων για μείωση φόρων και οι παρεμβάσεις για τα ακίνητα

Πέρα από τα μέτρα για τις αυξήσεις των αποδοχών, εξειδίκευση από το οικονομικό επιτελείο πραγματοποιήθηκε και για τα δώδεκα μέτρα που αφορούν σε μειώσεις φορολογικών επιβαρύνσεων αλλά και κρατήσεων ασφαλιστικών εισφορών από τον υπουργό Εθνικής Οικονομίας και Οικονομικών, Κωστή Χατζηδάκη και τους Υφυπουργούς Χρίστο Δήμα και Θάνο Πετραλιά.

Αναλυτικά τα 12 μέτρα:

- Μείωση 1% των ασφαλιστικών εισφορών από 01/01/25 – (0,5% για εργοδότη και 0,5% για εργαζόμενο), 0,5% από 01/01/2027

- Κατάργηση τέλους επιτηδεύματος

- Μόνιμη επιστροφή ειδικού φόρου στο αγροτικό πετρέλαιο

- Απαλλαγή φόρου εισοδήματος για κενά ακίνητα

- Απαλλαγή από τον ΦΠΑ για τα νέα κτήρια το 2025

- Κατάργηση τέλους σταθερής τηλεφωνίας (5%) για συνδέσεις οπτικών ινών

- Απαλλαγή από τον φόρο ασφαλίστρων στα συμβόλαια ανηλίκων

- Φοροαπαλλαγή οικειοθελών παροχών επιχειρήσεων σε νέους γονείς

- Μείωση 20% στον ΕΝΦΙΑ για ασφάλιση ακινήτων

- Αυτοτελής φορολόγηση εφημεριών ΕΣΥ

- Κίνητρα καινοτομίας και συγχωνεύσων

- Μείωση φόρων χαρτοσήμου

Απαλλαγή φόρου ενοικίων

- 3ετής απαλλαγή φόρου εισοδήματος

- 3ετής μακροχρόνια μίσθωση έως 31/12/2025

- Το ακίνητο να είναι κενό ή σε βραχυχρόνια μίσθωση για 3 έτη

- Επιφάνεια έως 120 τ.μ.

H εξειδίκευση των μέτρων

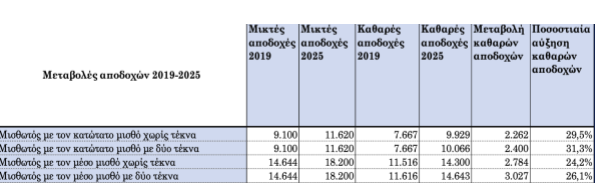

- Μείωση 1% των ασφαλιστικών εισφορών από 1/1/2025, εκ των οποίων 0,5% από τις εισφορές εργαζομένων και 0,5% από τις εργοδοτικές εισφορές κλάδου υγείας, με καθαρό κόστος 440 εκατ. ευρώ. Η σωρευτική μείωση των εισφορών από το 2019 θα ανέρχεται σε 5,4 ποσοστιαίες μονάδες (από 40,56% σε 35,16%), με αποτέλεσμα οι ασφαλιστικές εισφορές στη χώρα μας να φθάσουν τον ευρωπαϊκό μέσο όρο. Σημειώνεται ότι οι ασφαλιστικές εισφορές θα μειωθούν επιπλέον 0,5% το 2027 έτσι ώστε η σωρευτική μείωση να ανέλθει σε 5,9 ποσοστιαίες μονάδες.

Σωρευτικά, αν συνυπολογιστούν στη μείωση των ασφαλιστικών εισφορών, οι μειώσεις της φορολογίας εισοδήματος και των ασφαλιστικών εισφορών, η κατάργηση της εισφοράς αλληλεγγύης, η αύξηση του αφορολόγητου για οικογένειες με παιδιά και οι αυξήσεις στις αποδοχές (κατώτατος και μέσος μισθός) που εφαρμόστηκαν από το 2019 και μετά, προκύπτει ότι οι καθαρές αποδοχές των εργαζομένων στο διάστημα αυτό αυξήθηκαν κατά 24-31 %, ποσοστά υψηλότερα από τον τιμάριθμο ο οποίος από το 2019 έως τον Ιούλιο του 2024 αυξήθηκε κατά 15,9%. Ακολουθούν ενδεικτικά παραδείγματα εργαζομένων που αμείβονται με τον κατώτατο και το μέσο μισθό. Σημειώνεται ότι ο μέσος μισθός σύμφωνα με τα στοιχεία του Π.Σ. ΕΡΓΑΝΗ αυξήθηκε από 1.046 ευρώ το 2019 σε 1.251 ευρώ το 2023.

Για το 2024 η Ευρωπαϊκή Επιτροπή (εαρινές προβλέψεις) προβλέπει αύξηση των κατά κεφαλήν αμοιβών εξαρτημένης εργασίας κατά 4,3%, συνεπώς ο μέσος μικτός μισθός αναμένεται να διαμορφωθεί σε περίπου 1.300 ευρώ.

2. Κατάργηση του τέλους επιτηδεύματος για τους ελεύθερους επαγγελματίες. Το τέλος επιτηδεύματος μειώθηκε πέρυσι κατά 50 %, από 650 στα 325 ευρώ και το 2025 καταργείται. Το κόστος εκτιμάται στα 120 εκατ. ευρώ (σημειώνεται ότι το τέλος επιτηδεύματος παραμένει για τα νομικά πρόσωπα και για τα υποκαταστήματα).

Ελάχιστο ποσό καθαρού εισοδήματος. Αναφορικά με το ελάχιστο ποσό καθαρού εισοδήματος θα εφαρμοστούν σημειακές αλλαγές για το φορολογικό έτος 2024 (δηλώσεις 2025).

Αναλυτικά:

• H μείωση κατά 50% του ελάχιστου ποσού καθαρού εισοδήματος που ισχύει σήμερα για οικισμούς με έως 500 κατοίκους (καταλαμβάνει σήμερα το 11,4% του πληθυσμού), θα ισχύσει και για οικισμούς που ανήκουν σε δημοτικές κοινότητες με πληθυσμό έως 1500 κατοίκους. Έτσι η μείωση θα καταλαμβάνει το 18% του πληθυσμού.

• Το κριτήριο του μέγιστου μισθού εργαζομένου ως βάση σύγκρισης μεταφέρεται στο τέλος, ως πεδίο σύγκρισης μετά την προσμέτρηση των λοιπών κριτηρίων (σήμερα επιπλέον του μέγιστου μισθού εργαζομένου προστίθεται ο τζίρος και ποσοστό του μισθολογικού κόστους

Σημειώνεται ότι αναπροσαρμόζεται προς τα άνω ο μέσος τζίρος του ΚΑΔ (και άρα μειώνεται το ποσό επιβολής επί του τζίρου), με βάση τα εισοδήματα του φορολογικού έτους 2023.

3. Μονιμοποίηση της επιστροφής του ΕΦΚ στο αγροτικό πετρέλαιο με την εφαρμογή μηδενικού συντελεστή από το 2025, όπως είχε δεσμευτεί η κυβέρνηση. Οι αγρότες, μέσω διαδικασίας που θα καθοριστεί με Υπουργική Απόφαση, θα λαμβάνουν την επιστροφή του ΕΦΚ που έχουν πληρώσει μέσα σε κάθε έτος. Σημειώνεται ότι το ποσό επιστροφής του Ειδικού Φόρου Κατανάλωσης είναι ανεκχώρητο και ακατάσχετο. Το μέτρο περιλαμβάνεται στο νομοσχέδιο για την κατάργηση του χαρτοσήμου που έχει κατατεθεί στη Βουλή.

4. Απαλλαγή φόρου εισοδήματος για κενά ακίνητα που θα ενοικιαστούν. Όποιος ιδιοκτήτης μετατρέψει από τις 8/9/2024 και έως 31/12/2025 κενό ακίνητο (όπως προκύπτει από το Ε2 για τουλάχιστον 3 έτη) ή ακίνητο που βρίσκεται σε βραχυχρόνια μίσθωση (για τουλάχιστον 3 έτη), σε μακροχρόνια μίσθωση (τουλάχιστον 3ετή όπως προκύπτει από το ηλεκτρονικό μισθωτήριο), θα έχει απαλλαγή φόρου εισοδήματος για το εν λόγω ενοίκιο για 3 έτη. Αφορά ακίνητα έως 120 τ.μ. Εκτιμάται απώλεια εσόδων περίπου 3 εκατ. ευρώ για το 2025 και 13 εκατ. κατ’ έτος για τα έτη 2026-2028.

5. Απαλλαγή από ΦΠΑ για νέα κτίρια (επέκταση το 2025)

Η αναστολή ΦΠΑ στις νέες οικοδομές παρατείνεται τα 5 τελευταία έτη με δημοσιονομικό κόστος: 20 εκατ. ευρώ κατ’ έτος.

6. Κατάργηση τέλους σταθερής τηλεφωνίας (5%) για συνδέσεις με οπτική ίνα (≥100 mbps)

Με σκοπό την ανάπτυξη της ψηφιοποίησης της Ελληνικής οικονομίας και της ευρυζωνικότητας υψηλών ταχυτήτων μέσω οπτικών ινών, καταργείται το τέλος σταθερής τηλεφωνίας που ανέρχεται σε 5% για συνδέσεις με οπτική ίνα με ταχύτητες 100 mbps και άνω. Το δημοσιονομικό κόστος εκτιμάται σε 24 εκατ. ευρώ ετησίως.

7. Απαλλαγή από το φόρο ασφαλίστρου (15%) συμβολαίων υγείας για παιδιά έως 18 ετών. Σε περίπτωση οικογενειακού ή ομαδικού συμβολαίου ο φόρος μειώνεται αναλογικά με τον αριθμό των ανήλικων μελών που καλύπτει. Το δημοσιονομικό κόστος εκτιμάται σε 17 εκατ. ευρώ ετησίως.

8. Φοροαπαλλαγή οικειοθελών παροχών επιχειρήσεων υπέρ νέων γονέων. Δεν υπόκεινται σε φόρο εισοδήματος φυσικών προσώπων, οικειοθελείς χρηματικές παροχές του εργοδότη οι οποίες παρέχονται σε νέο γονέα για το χρονικό διάστημα έως δώδεκα μήνες από την απόκτηση τέκνου, μέχρι του ποσού των 5.000 ευρώ ετησίως προσαυξανόμενο κατά επιπλέον 5.000 για κάθε εξαρτώμενο τέκνο. Απαραίτητη προϋπόθεση είναι να μην υπάρχει μείωση αποδοχών του νέου γονέα κατά τους μήνες που έλαβε την παροχή καθώς και για τους αμέσως προηγούμενους και επόμενους έξι μήνες, σε σχέση με τις αποδοχές του τελευταίου μηνός πριν την παροχή. Επιπλέον θεσπίζεται φοροαπαλλαγή των voucher για βρεφονηπιακούς σταθμούς που παρέχουν οι επιχειρήσεις σε εργαζομένους τους.

9. Μείωση ΕΝΦΙΑ κατά 20% για κατοικίες που ασφαλίζονται για φυσικές καταστροφές

Διπλασιάζεται η μείωση του ΕΝΦΙΑ για κατοικίες, με φορολογητέα αξία έως 500.000 ευρώ, που ασφαλίζονται για φυσικές καταστροφές από 10% σε 20% (αφορά και τον ΕΝΦΙΑ που θα βεβαιωθεί το 2025 για τους μήνες που κάποιος είναι ασφαλισμένος το 2024 αναλογικά).

Οι κατοικίες με φορολογητέα αξία άνω των 500.000 ευρώ συνεχίζουν να έχουν έκπτωση 10% και θα πρέπει έως 1/6/2025 να έχουν ασφαλιστεί για φυσικές καταστροφές (πλημμύρα, πυρκαγιά, σεισμό). Σε περίπτωση φυσικής καταστροφής μετά την 01/06 δεν θα αποζημιώνονται.

Σήμερα με βάση τα στοιχεία από τον ΕΝΦΙΑ του 2024 είναι ασφαλισμένες επαρκώς (για πλημμύρα, πυρκαγιά και σεισμό) περίπου 215.171 ιδιοκτήτες (από τους 5,3 εκατ. ιδιοκτήτες) με 298.210 δικαιώματα επί κατοικιών (από τα 10,8 εκατ. δικαιώματα), με φορολογητέα αξία ακινήτων 21,2 δισ. ευρώ (5% της συνολικής φορολογητέας αξίας των ακινήτων της χώρας που ανέρχεται σε 424,4 δισ. ευρώ).

Ακίνητα με φορολογητέα αξία άνω των 500.000 ευρώ έχουν 120.389 ιδιοκτήτες με 625.816 δικαιώματα και φορολογητέα αξία ακινήτων 56,7 δισ. ευρώ (13,4% της συνολικής φορολογητέας αξίας της χώρας).

Σε περίπτωση που οι κατοικίες με αξία άνω των 500.000 ασφαλιστούν και επιπλέον διπλασιαστεί το ποσοστό των κατοικιών με φορολογητέα αξία έως 500.000 που είναι ασφαλισμένες, θα έχει ασφαλιστεί περίπου το 23% της αξίας των κατοικιών της χώρας. Το δημοσιονομικό κόστος σε αυτή τη περίπτωση εκτιμάται σε 20 εκατ. για το 2025 και 40 εκατ. ευρώ για τα έτη 2026 και επόμενα.

10. Αυτοτελής φορολόγηση εφημεριών ιατρών ΕΣΥ με συντελεστή 22%. Το μηναίο καθαρό όφελος μεσοσταθμικά για τους ιατρούς υπολογίζεται σε 150 ευρώ και σε πολλές περιπτώσεις ξεπερνάει τα 200. Υπενθυμίζεται ότι από τον Ιανουάριο του 2024 αυξήθηκε η αποζημίωση εφημεριών των ιατρών του ΕΣΥ κατά 20%.

11. Κίνητρα συγχωνεύσεων και εξαγορών. Το σχετικό σχέδιο νόμου παρουσιάστηκε πρόσφατα στο Υπουργικό Συμβούλιο και πρόκειται να κατατεθεί σύντομα στη Βουλή. Προβλέπει αυξημένες εκπτώσεις δαπανών επιστημονικής και τεχνολογικής έρευνας, κίνητρα για εμπορική εκμετάλλευση ευρεσιτεχνίας, διεύρυνση φορολογικών κινήτρων για τους angel investors, κ.α.

Με άλλη ρύθμιση, ενισχύονται περαιτέρω τα κίνητρα για επένδυση σε νεοφυείς επιχειρήσεις στο πλαίσιο του θεσμού της Golden Visa. Σήμερα ισχύει ήδη η δυνατότητα χορήγησης Golden visa για εισφορά κεφαλαίου, ποσού 400.000 ευρώ τουλάχιστον, σε εταιρεία η οποία έχει έδρα ή εγκατάσταση στην Ελλάδα. Αυτός ο θεσμός επεκτείνεται, εστιάζοντας στις startup επιχειρήσεις. Πιο συγκεκριμένα από 1/1/2025 θα χορηγείται άδεια παραμονής υπό τη μορφή της Golden visa για επένδυση ποσού 250.000 ευρώ σε startup επιχείρηση μέλος του Εθνικού Μητρώου νεοφυών επιχειρήσεων (Elevate Greece).

12. Μείωση φόρων χαρτοσήμου σε μια σειρά από συναλλαγές. Το σχετικό νομοσχέδιο έχει κατατεθεί στη Βουλή. Οι κυριότερες συναλλαγές στις οποίες καταργείται το τέλος αφορούν τους τόκους επιχειρηματικών δανείων και πιστώσεων, ασφαλιστικές συναλλαγές, χρησιδάνεια, σύσταση και αύξηση κεφαλαίου μη κερδοσκοπικών νομικών προσώπων, διάφορες άδειες για άσκηση επαγγέλματος ή έναρξης δραστηριότητας, άδειες γάμου και πράξη διαζυγίου.

Πηγή: ertnews.gr

Πηγή: thecaller.gr